はじめに:なぜ僕たちは「製造間接費差異」でつまずくのか

公認会計士試験の原価計算において、多くの受験生が最初の壁として認識するのが「製造間接費差異」ではないでしょうか。特に、差異を4つに分解する「4分法」になると、各差異の関係性が複雑に絡み合い、「結局、この差異は何を意味しているんだっけ?」と混乱してしまう方も少なくありません。まるで、一つ一つの部品(予算差異、能率差異など)の役割は分かるのに、全体像が掴めない精密機械を前にしているような感覚に陥ります。

僕自身も、この論点には長らく苦しめられてきました。しかし、その構造を一つずつ分解し、なぜそのような分析が必要なのかという「目的」から理解することで、頭の中の霧が晴れていくのを感じました。

この記事では、そんな製造間接費差異、とりわけ難関である4分法について、その構造を分解し、つまずきやすいポイントを整理することで、確実な理解を目指します。特に「固定費能率差異」という、一見すると分かりにくい概念の本質に迫り、皆さんの「なぜ?」を解消していきます。

個人的に操業度差異は「そーじき」の語呂合わせで覚えています。

操業度差異=(実際作業時間ー基準操業度)×固定費率

シュラッター図(アジの開きみたいなやつ)の解説はパブロフ簿記さんがわかりやすいと思いました。

なぜ「製造間接費」の分析はこれほど複雑なのか?

全ての元凶は、製造間接費が持つ「間接的」という性質にあります。

材料費や加工費のように「この製品Aにいくらかかった」と直接把握できる直接費とは異なり、製造間接費は複数の製品のために共通して発生します。工場の家賃や減価償却費、製造ラインの監督者の給料、工場全体の電気代などがこれにあたります。これらは、どの製品にどれだけ貢献したかを正確に追跡するのが非常に困難です。

そこで実務では、あらかじめ決めておいた予定単価(予定配賦率)を使って、スピーディーに製品の原価を計算する「予定配賦」という手法が取られます。

なぜなら、経営者は製品の価格決定や業績評価を迅速に行う必要があり、月末に電気代の請求書が届くのを待っていては、競争の激しい市場で判断が遅れてしまうからです。例えば、新製品の販売価格を決める会議で「原価は月末にならないと分かりません」では話になりませんよね。

この予定配賦率は、(年間の製造間接費予算額)÷(年間の予定総作業時間など)で計算されます。しかし、これはあくまで「予定」です。年度末には「実際に発生した金額」と必ずズレが生じます。

このズレこそが「製造間接費差異」であり、そのズレの原因を分析することが、企業のコスト管理能力を評価し、改善していく上で極めて重要になるのです。

差異分析の基本:2分法(予算差異と操業度差異)

まずは基本となる2分法からおさらいしましょう。差異は、その発生原因から大きく2つに分解されます。この段階では、差異を「コスト管理の問題」と「生産量の問題」に切り分けるのが目的です。

予算差異 – シンプルに「コスト管理」の成績表

これは「実際に使った金額」と「その生産量に対して許容された予算額」との差額です。

ここで重要なのは、単純に年度初めに立てた予算と比較するのではない、という点です。例えば、計画より少ない時間しか稼働しなかったのに、当初予算と比較して「費用が少なくて済んだ、優秀だ」と評価するのは間違いです。それはただ働いていないだけかもしれません。

正しくは、実際に稼働した時間に見合った予算(これを予算許容額といいます)と比較し、それよりも費用を抑えられたかを評価します。現場が材料の無駄遣いをなくしたり、電力消費を抑えたりと、コストをうまく管理できたかどうかの、より公正な指標と言えるでしょう。

操業度差異 – 「工場の稼働率」を示す指標

これは「計画していた稼働時間と、実際の稼働時間との差」から生まれる差異です。そして、この差異は固定費にのみ発生します。

なぜなら、固定費は工場の稼働状況にかかわらず一定額発生するため、いわば「工場を維持するための固定費用」だからです。計画より多く稼働すれば、その固定費をより多くの製品に分散させることができるため、製品1個あたりの固定費負担が軽くなり有利差異(嬉しいズレ)となります。逆に稼働が少なければ、少ない製品で重い固定費を負担することになり不利差異(悲しいズレ)となります。

これは主に、十分な仕事量を確保できたかという、生産計画部門や営業部門の責任範囲となります。現場がいくら頑張っても、受注が少なければ工場の稼働時間は短くなってしまうからです。

たとえば、あなたが通勤用の車のために月2万円で月極駐車場を借りているとします。この、車を使うかどうかに関わらず毎月必ずかかる2万円が「固定費」です。

さて、あなたはこの月の初めにこう計画しました。 「今月は20日間、この駐車場を使って車で出勤するぞ!(これが基準操業度)」

この計画通りなら、出勤1日あたりの駐車場のコスト負担は 1,000円(2万円 ÷ 20日)になります。

しかし、月末になってみると、急なリモートワークが増え、結局15日しか車で出勤しませんでした(これが実際操業度)。

駐車場代はもちろん2万円かかります。しかし、その2万円を15日間の出勤で負担することになるので、出勤1日あたりの実際のコスト負担は 約1,333円(2万円 ÷ 15日)に跳ね上がってしまいます。

この、計画よりも1日あたりの固定費負担が333円重くなってしまった差額(333円 × 15日 = 約5,000円の不利差異)、これこそが操業度差異の本質です。

ガソリンを無駄遣いしたわけでもなく(予算差異の問題ではない)、運転が下手だったわけでもない(能率差異の問題ではない)。ただ、月極駐車場という資産(設備)を、計画通りに使い切れなかったことによる「もったいなさ」、というわけです。

工場もこれと全く同じです。せっかく維持費を払って稼働できる状態にしているのに、受注が少なくて生産量が計画に届かなかった。その「もったいなさ」を金額で表したのが、操業度差異なのです。

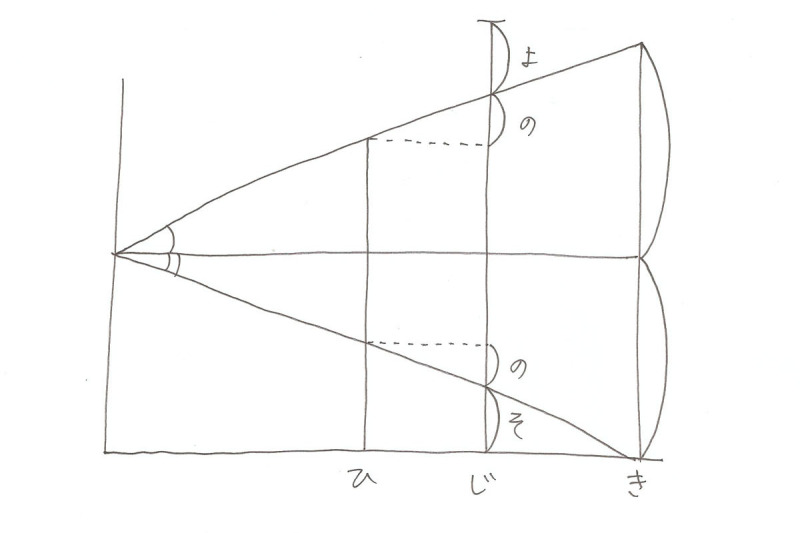

本丸を攻める!難関・4分法の世界

より詳細な原因分析のために、差異を4つに分解するのが「4分法」です。ここを乗り越える鍵は、3つの異なる「時間」の役割を正確に理解することにあります。この3つの時間を正しく使い分けることができれば、4分法は決して怖くありません。

シュラッター図(アジの開きみたいなやつ)の解説はパブロフ簿記さんが詳しく載せていただいていました。

4分法を制する3つの「時間」

4分法の分析では、以下の3つの「時間」が登場します。これらを登場人物に例えて区別すると、理解がスムーズになります。

- 基準操業度(計画担当): 年度初めに立てた、全体の計画目標。「今期は6,000時間稼働させるぞ!」といった、すべての計算の基準点であり、予定配賦率を計算するための分母となる、長期的な計画値です。

- 実際作業時間(現実の姿): タイムカードに記録された、リアルな労働時間。良くも悪も、これが現実の数値であり、変動費が実際に発生する基礎となります。

- 標準作業時間(理想の姿): 「実際に作った製品数から考えれば、本来はこの時間で完成させるべきだった」という、効率性の観点から見た理想の作業時間です。(製品1個あたりの標準時間)×(実際の生産量)で計算され、あくまで結果論で算出されるのがポイントです。

この3つの「時間」を、2つの物差し(変動費率・固定費率)で比較することで、4つの差異が明らかになります。

4つの差異を解剖する

① 予算差異

2分法と考え方は同じです。「現実の姿(実際時間)」で働いた時間に対して、予算内でコストを抑えられたかを示します。いわば「支出の差異」です。

② 能率差異

「理想の姿(標準時間)」と「現実の姿(実際時間)」との差であり、現場の作業効率そのものを表します。これは「効率性の差異」と言えます。

- 変動費能率差異: これは直感的で分かりやすい差異です。作業が非効率で時間がかかれば、その分電気代などの変動費も余計にかかる、というものです。これは直接労務費の時間差異(能率差異)と発生原因が同じであり、作業員のスキルや段取りの良し悪しが直接反映されます。

- 固定費能率差異: ここが最大のポイントです。 作業時間が延びても工場の家賃(固定費)は変わらないのに、なぜ差異が出るのでしょうか?これは、「非効率な作業によって失われた、機会損失」を金額で表現した、理論上の差異と理解するのが鍵です。例えば、8時間分のスタジオを借りて(固定費)、4時間で終わるはずのレコーディング(標準時間)に6時間(実際時間)かかってしまったとします。追加のスタジオ代は発生しませんが、本来なら残りの4時間で他の作業ができたはずなのに、2時間しか残らなかった。この「失われた2時間分の価値」を金額換算したのが固定費能率差異です。「もし理想通りに早く作業が終わっていれば、余った時間で他の製品を生産でき、もっと固定費を回収できたはずだ」という逸失利益を計算しているのです。実際のお金の動きと直接結びつかない、と割り切ると視界が開けます。

③ 操業度差異

「現実の姿(実際時間)」と「計画担当(基準操業度)」との差です。そもそも工場を計画通りに稼働させられたか、という生産計画の達成度を示します。これは「生産量の差異」です。

【結論】固定費差異は、見る角度が全く違う!

固定費に関する「能率差異」と「操業度差異」は、比較対象も、問われている責任の所在も全く異なります。この2つを混同しないことが、製造間接費差異をマスターする上で極めて重要です。

| 差異の種類 | 比較対象 | 分析の視点 | 問いかける質問 | 責任の所在(例) |

|---|---|---|---|---|

| 固定費能率差異 | 理想の姿 vs 現実の姿 | 作業の質(ミクロ) | 「与えられた仕事を、効率的にこなせたか?」 | 製造現場の監督者<br>「作業は手際よく進んだか?」 |

| 操業度差異 | 現実の姿 vs 計画担当 | 工場の稼働量(マクロ) | 「そもそも工場を計画通り稼働させられたか?」 | 生産計画部門・営業部門<br>「そもそも仕事量を確保できたか?」 |

「能率差異」は作業の質を、「操業度差異」は稼働の量を問うている、と整理すれば、もう混乱することはありません。

2つの差異を足すと「実際時間」が消えるマジック

最後に、検算にも使える面白い関係性を紹介します。この2つの固定費差異の計算式を足すと、「実際作業時間」が相殺されて消え、「(標準作業時間 − 基準操業度)× 固定費率」というシンプルな式が残ります。つまり、「理想の姿」と「計画担当」の差が直接計算できるのです。これは、製品に配賦された固定費の総額と、当初予算として計画していた固定費総額との純粋な差額を示しており、理解を深める助けになります。

試験に向けた学習のポイント

- 短答対策: シュラッター図を何も見ずに、そして正確に書けるようにしましょう。X軸に操業度、Y軸にコストをとり、各線が何を示しているかを体に叩き込むことが、計算ミスを防ぐ最善策です。

- 論文対策: 「なぜこの差異が生まれたのか?」という原因分析と、「この結果をどう経営改善に活かすか」という視点を常に持つことが重要です。「能率差異が不利なのは、労務費の賃率差異が有利なことと関係があるかもしれない(経験の浅い時給の安い作業員を投入したため、作業に時間がかかったのでは?)」といったように、他の論点とのストーリーを組み立てる練習が効果的です。

製造間接費差異は、一見複雑ですが、その構造と各差異が持つ意味を理解すれば、企業の活動を多角的に分析できる非常に面白い論点です。この記事が、皆さんの理解の一助となれば幸いです。

シュラッター図(アジの開きみたいなやつ)の解説はパブロフ簿記さんがわかりやすいと思いました。

コメント